Pressupost 2022

Terminologia relativa al pressupost

Què és el pressupost? El pressupost municipal és el document que recull en xifres, de forma conjunta i sistemàtica, les obligacions (despeses) que, com a màxim, es poden reconèixer i les previsions de drets (ingressos) que es liquidaran durant l'exercici (any natural). L'estructura bàsica és la següent: es divideix en ingressos (d'on surten els diners?) i en despeses (en què es gasten?).

Qui aprova el pressupost? El pressupost ha de ser aprovat pel Ple municipal.

Com ha de ser un pressupost? Cal aplicar el principi d'equilibri pressupostari, havent de quadrar les despeses i els ingressos.

Quina estructura té un pressupost? El pressupost s'estructura seguint tres classificacions:

- Orgànica o per àrees. Ens indica l'assignació de recursos a les diferents àrees en que està organitzat l'Ajuntament.

- Funcional. Ens indica l'assignació de recursos als diferents objectius que pretén assolir l'Ajuntament.

- Econòmica. Ens indica la naturalesa dels ingressos i les despeses de l'Ajuntament.

Quins són els capítols d'un pressupost?

La classificació econòmica dels ingressos és la següent:

- Capítol 1. Impostos directes: són els que graven la font de la renda, els fruits del patrimoni o d'una activitat econòmica. Per exemple, l'Impost de Béns Immobles (IBI).

- Capítol 2. Impostos indirectes: són els que recullen els ingressos derivats de la recaptació d'impostos per a la realització, dins del terme municipal, de qualsevol construcció, instal·lació i obra.

- Capítol 3. Taxes i altres ingressos: són els imports que cobra l'Ajuntament per oferir serveis, com la taxa per la gestió dels residus, els preus públics per serveis com escoles bressol, escola de música, serveis d'atenció domiciliària, esportius, etc.

- Capítol 4. Transferències corrents: són els diners que l'Ajuntament rep de l'Estat, la Generalitat, la Diputació de Barcelona, l'Àrea Metropolitana de Barcelona i empreses privades (en alguns ajuntaments).

- Capítol 5. Ingressos patrimonials: són les rendes de patrimoni del municipi. Són els beneficis sobre béns que no es destinen a servei públic. Per exemple, els cànons derivats de concessions, com la piscina, etc.

- Capítol 6. Alienació d'inversions reals: Venda de solars i finques rústiques.

- Capítol 7. Transferències de capital: Ingressos procedents de qualsevol administració pública o entitat destinats a finançar despeses de capital (solars o finques)

- Capítol 8. Actius financers: Són fiances o dipòsits.

- Capítol 9. Passius financers: Crèdits sol·licitats a bancs o a altres entitats privades.

La classificació econòmica de les despeses és la següent:

- Capítol 1. Despeses de personal: són les despeses derivades dels sous de funcionaris/àries, personal laboral, òrgans de govern, personal directiu i eventual, així com les cotitzacions a la Seguretat Social i les despeses de formació.

- Capítol 2. Despeses de béns corrents i serveis: Subministraments, reparacions, materials i despeses de serveis o treballs realitzats per empreses externes contractades.

- Capítol 3. Despeses financeres: Pagament d'interessos derivats d'operacions financeres.

- Capítol 4. Transferències corrents: Aportacions a altres entitats locals o empreses privades per finançar activitats o serveis, com els ajuts socials, beques, etc.

- Capítol 5. Fons de contingència pressupostària: Són diners que cobreixen situacions d'emergència i despeses no previstes. La seva quantia està delimitada a la normativa.

- Capítol 6. Inversions reals: Construcció o rehabilitació d'equipaments, adquisició de maquinària o de béns inventariables així com totes les actuacions que incrementin la vida útil del patrimoni municipal.

- Capítol 7. Transferències de capital: Són aportacions o transferències a altres administracions o entitats per a la realització de projectes d'inversió.

- Capítol 8. Actius financers: Inclouen bestretes de personal, compra de valors financers, etc.

- Capítol 9. Passius financers: Amortització de préstecs i crèdits.

Com s'executa el pressupost?Les fases de gestió i execució del pressupost són l'autorització de la despesa (A), la disposició de la despesa (D), el reconeixement de l'obligació (O) i finalment l'ordenació del pagament (P). Fins a la fase AD no hi ha un compromís de pagament a tercers, en canvi, en l'ADO ja hi ha un tercer que té un dret a cobrar i la determinació exacta d'aquest deute.

Les dades del que anomenem pressupost executat són les de la fase ADO. Els percentatges que figuren corresponen al pressupost executat respecte del pressupost definitiu i són sempre dades acumulades.

Què és l'execució pressupostària? Al llarg de l'any sorgeixen imprevistos que canvien la quantitat o la finalitat de les despeses. Aquests canvis són els que s'anomenen l'execució pressupostària.

a) El pressupost:

Pressupost de l'Ajuntament

- Pressupost d'ingressos

- Pressupost de despeses

- Pressupost despeses per orgànica

- Pressupost despeses per programa

- Pressupost despeses resum per capítols

- Pressupost de despeses - desglossament per àrea despesa política grup prog

- Pressupost de despeses - resum per àrees de despesa i article

- Pressupost de despeses per capítols article conceptes

- Pressupost de despeses per pol despeses gr programa programes

- Pressupost de despeses per programa

- Pressupost despeses - resum per àrea despesa i política

- Pressupost despeses - resum per capitol i àrea de despesa

- Pressupost despeses - resum per capitol i article

- Resum de despeses i ingressos

- Dades obertes : Pressupost 2022 (xls)

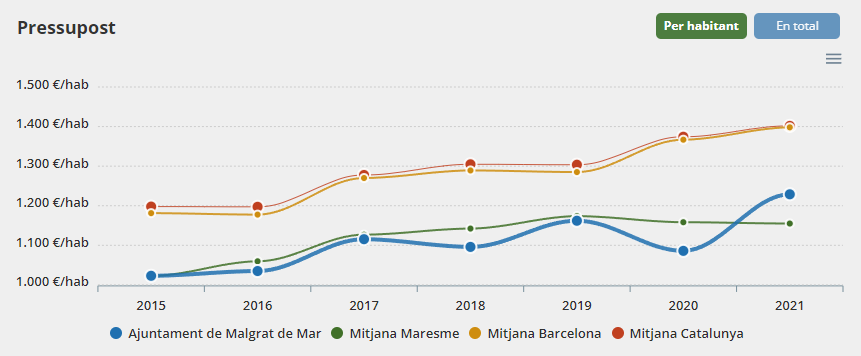

Podeu consultar la reprentació gràfica del pressupost AQUÍ.

b) Modificacions pressupostàries:

- 2022/01 per incorporació de romanents

- 2022/02 per concessió de crèdit extraordinari i suplement de crèdit

- 2022/03 per transferències de crèdit entre aplicacions de capítol I

- 2022/04 per generació de crèdit

- 2022/05 per concessió de crèdit extraordinari i suplement de crèdit

- 2022/06 per generació de crèdit

- 2022/07 per concessió de crèdit extraordinari i suplement de crèdit

- 2022/08 per suplement de crèdit

- 2022/09 per transferències de crèdit

- 2022/10 per generació d’ingressos i transferències de crèdit

- 2022/11 per generació d’ingressos

- 2022/12 per transferències de crèdit

c) Estats d'execució del pressupost:

- Estats d'execució pressupostària a 31 de desembre de 2022

- Estats d'execució pressupostària a 30 de novembre de 2022

- Estats d'execució pressupostària a 31 d'octubre de 2022

- Estats d'execució pressupostària a 30 de setembre de 2022

- Estats d'execució pressupostària a 31 d'agost de 2022

- Estats d'execució pressupostària a 31 de juliol de 2022

- Estats d'execució pressupostària a 30 de juny de 2022

- Estats d'execució pressupostària a 31 de maig de 2022

- Estats d'execució pressupostària a 30 d'abril de 2022

- Estats d'execució pressupostària a 31 de març de 2022

- Estats d'execució pressupostària a 28 de febrer de 2022

- Estats d'execució pressupostària a 31 de gener de 2022

d) Liquidació del pressupost:

- Decret aprovació liquidació

- Informe avaluació compliment estabilitat pressupostària liquidació del pressupost 2022

- Informe liquidació pressupost 2022

- Liquidació del pressupost d'ingressos exercici corrent

- Liquidació del pressupost de despeses exercici corrent

- Liquidació pressupost d'ingressos - exercicis tancats

- Liquidació del pressupost de despeses - exercicis tancats

- Liquidació no pressupostària - deutors no pressupostaris

- Liquidació no pressupostària - creditors no pressupostaris

- Liquidació no pressupostària - pagament pendents aplicació

- Liquidació no pressupostària - Cobraments pendents aplicació

- Resultat pressupostari

- Estat del romanent de tresoreria

e) Compte general de l'exercici :

- Memòria del Compte General

- Informe d'intervenció Compte General

- Dictamen Comissió Especial de Comptes

- Immobilitzacions materials. Model del cost

- Patrimoni públic del sòl. Model del cost

- Immobilitzat intangible. Model del cost

- Estat resum de la Conciliació

- Deutes al cost amortitzat

- Resum per categories

- Transferències i subvencions rebudes

- Transferències i subvencions concendides

- Obligacions reconegudes en l'exercici amb càrrec a medi ambient

- Beneficis fiscals per raons mediambientals en tributs propis

- Presentació per activitats del compte del resultat econòmic patrimonial

- Deutors

- Creditors

- Partides pendents d'aplicació. Cobraments

- Partides pendents d'aplicació. Pagaments

- Contractació administrativa. Procediments d'adjudicació

- Valors rebuts en dipòsit

- Modificacions de crèdit

- Romanents de crèdit

- Drets anul·lats

- Drets cancel·lats

- Recaptació neta

- Devolucions d'ingressos

- Compromisos d'ingressos

- Obligacions de pressupostos tancats

- Drets pendents de cobrament totals

- Drets anul·lats

- Drets cancel·lats

- Variació de resultats pressupostaris d'exercicis anteriors

- Compromisos de despeses amb càrrec a pressupostos d'exercicis posteriors

- Compromisos d'ingressos amb càrrec a pressupostos d'exercicis posteriors

- Resum d'execució

- Anualitats pendents

- Despeses amb finançament afectat

- Romanent de tresoreria

- Indicadors financers i patrimonials

- Indicadors pressupostaris

- Estat de conciliació bancària

- Balanç de comprovació